【文:黃於唱博士(香港中文大學社會工作學系副教授)】

一.引言

香港政府自五十年代開始,差不多每十年便為設立社會保險或退休保障作出研究諮詢,但退休制度至今仍存在不少爭議。目前的退休制度主要依賴個人儲蓄、投資和強積金作重要支柱。如個人退休金額不足,經過資產及入息審查後,可獲得社會保障的協助。這種制度,無法為多數長者提供穩定可靠的退休入息來源,而同時社會保障開支會隨著長者人口大幅增加對公共財政造成相當大的壓力。資產審查亦造成標籤效應,及資產轉移的道德風險,無助於建立具尊嚴的晚年生活。

由於沒有每月可領取的退休金制度 (如台灣的勞保年金),香港的長者貧窮比例相當高。按扶貧委員會公佈的最新數字,2015年長者貧窮率為44.8%,計算社會保障的效果後,仍有30.1%的長者生活在貧窮線之下[1]。政府解釋說雖然很多長者收入很少,但他們的積蓄和資產相當豐厚,不過就沒有發表任何有關數據。統計處在2013年曾嘗試抽樣調查退休人士及即將退休人士的儲蓄和資產狀況,但稱由於受訪者普遍抗拒,數據不太可靠而沒有公佈。報告只說出有四成即將退休人士沒有為退休作出準備,至於沒有工作的人士的情況則不得而知。最具參考性的數字則只有2009年統計處公佈的數字,當中顯示60歲或以上長者中,只得5.5%有一百萬元或以上的資產 (不包括自住物業價值) ,少於50萬的有76.2%,不過有15%沒有透露其資產狀況 (統計處,2009, p.58)[2]

在上屆特首於2012年上任之初,由政務司司長擔任主席的扶貧委員會委托周永新教授團隊進行「香港退休保障的未來發研究」,團隊檢視香港長者退休狀況及分析三類主要的退休保障方案,於2014年8月發表研究報告,建議香港推行無需資產及入息審查的劃一金額的基本全民養老金。不過政府對全民性質的方案甚有保留,在報告發表一年多後,於2015年底發表諮詢文件,強力推銷需要資產及入息審查的優化社會保障方案。諮詢期內爭議不斷,最後政府沒有採納多數民意支持的全民養老金,並於2017年初行政長官施政報告中公佈有關優化社會保障方案及推出公共年金計劃,讓積蓄較多的長者將其現金轉為每月可領取的年金。本文介紹香港的退休保障制度及分析有關政府最新公佈的政策及對港人退休保障所產生的功效。

二. 現有退休保障制度

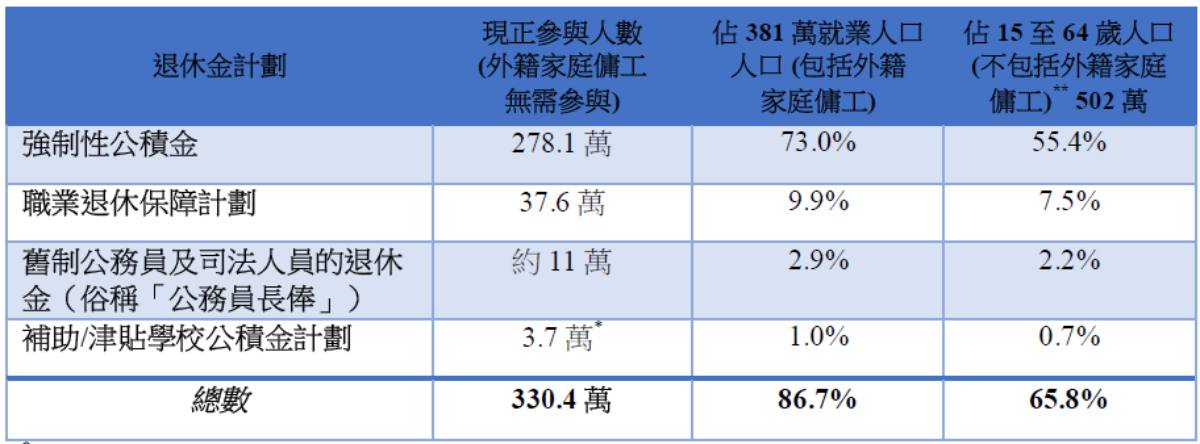

全港目前的380多萬在職人士,當中有278萬人參加在2000年12月實施的強制性公積金制度 (強積金),其中包括數萬名在2000年 6月1日或以後加入政府的公務員[3],在此之前加入政府的公務員,則仍享有與入息及年資掛鈎的公務員長俸,可終身領取,現職公務員中,仍受惠於此計劃的約有11萬人;而已退休現正領取長俸的有13萬人[4]。有37.6萬人則參加職業退休保障計劃,這些計劃大多數在強積金制度設立前已存在,保障比強積金制度為佳。另外補助/津貼學校的老師有他們的公積金計劃,參加人數為3.7萬 (表 1)。這些退休保障計劃覆蓋人數約為330萬。由於這380多萬人當中,有30多萬人為外籍家庭傭工,他們不須參加強積金制度。少部份本地在職人士沒有參加任何退休保障制度,他們多是自僱人士。強積金制度由僱員和僱主分別按工資每月供款5%,計算供款的月薪上限為3萬元。月薪低於7,100元的僱員不用供款,但僱主仍需為僱員供款。2016年底強制性供款合共6,000多億元。

現有正參與各類型在職人士退休保障制度的人數,佔502萬15至64歲人口 (當中不包括外籍家庭傭工) 的65.8%。如果以20至64歲人口作分母,比例則為70.6%。沒有參與這些制度的人士除學生外,大多為家庭主婦或欠缺工作能力的人。

表 1 在職人士正參與的退休金保障計劃 (2016年)

*36,232人 (津貼學校) 1,167人 (補助學校) 見 及此;**2016中期人口統計 (頁29 ),包括外籍家庭傭工的人數為534.3萬人

支持退休人士生活的另一重要支柱為長者社會保障 (詳見表 2),長者最多只能領取其中一種。自1971年設立的公共援助 (後改稱為綜合社會保障援助,即「綜援」及1973年開始的高齡津貼 (俗稱「生果金」) 為早期實施的社會保障計劃。綜援需經嚴格的資產及入息審查,長者的每月基本金額為3,485元 (2018年2月開始),加上其他如租金等津貼,長者平均每月領取近6,000元。長者綜援60歲便可申領,金額比一般領取綜援人士為高。2016年65歲或以上長者中有13.5%的人領取長者綜援,人數為15.3萬。

高齡津貼自2009起,全面取消入息審查,所有70歲以上的長者及符合居住年期要求都可申領,每月金額現為1,345元。移居於廣東省的長者亦可申請 (稱為「廣東計劃」)。2016年領取人數為22.3萬,佔65歲長者 的19%。大概有8%,約9萬人合付資格的人士沒有領取。由於70歲起才能申領生果金,這些人佔70歲或以上人士的12.2%。

另一項重要的長者社會保障支柱為2013年推出的長者生活津貼 (簡稱「長生津」)。該計劃為2012年特首選舉期間,兩位主要候選人同時提出。計劃目的是在綜援與生果金之間再多設一層保障,讓經濟條件不符合領取綜援但仍生活貧困的長者申領。計劃推出後,有近4成長者領取。2016年時的領取人數為43.4萬,佔65歲或以上長者人數的37%。最新發放的金額為每月2,565元。

最後一項與長者有關的社會保障為傷殘津貼 (簡稱「傷津」)。這津貼也是始於1973年。受惠人士主要為經醫療系統確定的傷殘人士,津貼分為普通及高額兩種 (2018年2月分別為1,720元及3,440元)。2017年3月的領取人數為14.2萬人。但當中65歲或以上長者為3.5萬人。在推行長生津前,長者當中領取傷津人數眾多,長生津實施後,很多原先領取傷津的長者轉往領取金額較高的長生津。

領取其中一項長者社會保障計劃的長者人數為84.5萬,佔長者人數的72%。如只計算有經濟審查,以扶貧為主的計劃,即長者綜援及長生津,覆蓋人數為58.7萬,佔長者人數43%。

表 2 2017施政報告公佈長者社會保障方案的使用率及與現行制度比較

*金額為2018年2最新數字

**沒有2018年數字,數目為2015年政府所公佈的平整體長者領取綜援的平均數字,再按社署公佈的相關數字及通脹調整;2018年通脹率為1.4%

表 3說明各種退休保障計劃的開支狀況。在2016-17年度,上述各項長者社會保障整體開支為近300億,分別為65歲或以上長者綜援 (103.8億)、高齡津貼 (41.4億)、長生津 (143.2億)、長者領取的傷殘津貼 (11.2億)。領取公務員長俸的人數為13.3萬,總開支則為322.1億,即平均每人每月約二萬元。強積金2016年所支付的權益為122.8萬,數字只包括強制性供款部份。這三項退休保障計劃合共支出744.5億元,佔2016年本地生產總值的3%。相對於經濟合作與發展組織(Organisation for Economic Co-operation and Development, OECD)國家平均的8%為低。

表 3 長者公共及強制性退休計劃支出

*包括年度內發放的1個月額外金額。財務委員會 審核二零一七至一八年度開支預算 管制人員的答覆 局長:勞工及福利局局長 第 19 節會議 綜合檔案名稱:LWB(WW)-2-c1.docx

** 政府預算總目120 退休金,數額為2016-17修訂預算

***

三. 2017年行政長官公佈的退休保障改善方案

自2013年4月起進行退休保障研究以至其後的諮詢,上屆政府終於在2017年初在行政長官施政報告中公佈退休保障的新方案。雖然無論民意調查及市民在諮詢期間所提交的意見都顯示較多市民支持不設經濟審查的全民養老金,但政府仍決定不會實施,改為優化長者社會保障支柱,並引入公共年金計劃以助資產較多的長者,將手上資產轉為每月定額發放的年金計劃,以及規定每個強基金計劃提供預設投資策略等方法,作為退休保障的未來發展方向。

優化長者社會保障

在優化長者社會保障方面,施政報告公佈的方案,包括 1) 放寛領取長者生活津貼的資產限額,讓較多的長者可以合資格領取;2) 在長生津內再多設一層高額長生津,讓資產較少的長者每月可多領些津貼,金額為3,485元,相等於長者綜援的標準金額,不過就沒有與綜援相關的其他津貼 (表 4列出有關資產及入息限額);3) 將領取長者綜援的資格放寛,無須再由子女自己簽署無能力照顧父母,俗稱「衰仔紙」的聲明書,改為由長者自行作出聲明。資產限額則維持不變。不過公佈亦將領取長者綜援的年齡由60歲提高至65歲。政府估計,領取長者綜援及高額長生津的人數佔長者43%。換言之原先領取長生津的長者,有8成會轉為領取高額長生津及綜援。放寛領取長生津的資額則讓近12萬名長者可領取原先的長生津。結果是有14%長者可以領取原有的長生津,再加長43%領取長者綜援或新增的高額長生津,合共人數佔長者 57% (表 2)。

表 4各類社會保障項目的資產及入息限額 (2018年)*

* ; **不包括子女供養

以2017年價格計算,施政報告的方案第一年推行使涉及超過60多億的額外開支,然後隨著長者人口增加,每年的額外開支一直會增加至2062年,然後才開始稍為回落。 從2017年至2064年這47年間,額外開支總額超過5千6百萬元,平均每年為120億左右 (表 5)。如果按退休保障諮詢文件中以稅收來支付這筆額外開支,2017至2064年間平均要增加利得稅1.0%,如果不加利得稅,薪俸稅的標準稅率在同期平均就要增加2.0%,如果兩樣都不做,就要開徵銷售稅,同一期間平均要1.1%。

落實施政報告的優化社會保障措施後,退休長者中有四成多領取長者綜援或高額長生津,每人每月基本津貼為3,453元 (領取長者綜援仍有二千多元等各項津貼)。與2016年的貧窮線3,800元接近但仍有距離。這金額亦接近民間團體要求的全民養老金接近 (2016年金額為3,500元,通脹調整後約為3,600元)。另外若有二成左右長者領取普通長生津,每月金額為2,565元。他們要動用其積蓄 (個人不多於32.9萬,夫婦不多於49.9萬) 才可維持基本的生活。估計社會上有二成左右的長者較為富裕,退休生活無憂,但除此之外,社會上仍有二成左右的長者,他們退休儲備不多,但未能符合領取長生津,又未達70歲領取生果金,相信他們最感到擔憂及不滿。

表 5 2017施政報告公佈優化長者社會保障方案的財政承擔推算

*不包括長者綜援有關的額外津貼 (如租金) 及傷殘津貼。亦不包括額外發放一至二個月的津貼開支。

**不包括因取消「衰仔紙」而新增領長者綜援人士的有關額外津貼 (如租金)

公共年金制度

2017年4月10日,「香港按揭證券有限公司」(按揭證券公司)宣佈預計明年中將會推行「公共年金」計劃。政府於去年退休保障諮詢期間多次提出,讓中產長者可自行購買,將現金資產轉為每月穩定的退休收入的年金計劃。其後在《施政報告》及《財政預算案》都有提出並指明由按揭證券公司就有關建議展開設計和可行性研究,並會盡快提交報告給董事局考慮 (財政預算案第105段)。這宣佈比預期來得快。

參與「公共年金」計劃屬自願性質,參與的長者投放資金於計劃後,便可終身按月領取年金。年金金額則視乎投放金額、按揭證券公司設定的回報率及參與人的性別而定。假設一位男性長者投放上限金額的100萬元,年回報 (投資內部回報率) 約為4%,這位長者便可每月領取近5,800元,直至過身為止。「公共年金」計劃確保每位參與人都能合共領取最少105%的投放金額 (表面值,即包括通脹率),即使參與人早逝,未領取的餘額可由其遺產承繼人繼續按月領取至總領取年金達105%為止。女性長者由於平均預期壽命較長,每月年金金額為5,300元,較男性少。

這些年金金額都是以當時價格計算,即是終身所領取的年金金額都是同一個數目,不會跟隨通脹調整。按揭證券公司沒有說明所使用的平均預期壽命為何,統計處於2015年公佈《香港人口生命表2009-2064》中的數據[5],以男性於65歲時平均預期壽命為20年計算,如果投資回報率為3%,在不計算行政開支下,投放100萬元金額,每月領取的年金金額為5,546元。若回報率為4%,每月領取金額為6,060元。女性於65歲時平均預期壽命較男性長,為24.5年,每月年金金額為固定的4,807元 (3%回報率)及5,341元 (4% 回報率) (見表 6)。

但由於期間會有通脹,如通脹率為每年3%,到85歲時年金金額的購買力會大減。當時的年金的購買力將會只相等於2017年的55%(即是當時的5,000元,只等於2017年的2,750元)。若果改以按通脹調整的金額,若回報率為3%,即相等於通脹率,即實質回報率為0%,每月領取的金額男性為4,167元,而女性為3,401元而已,兩者均為2017年固定價格,即金額會隨每通脹3%調整,領取金額每年增加,但購買力維持2017年水平。若回報率為4%,即扣除通脹後實質年回報率為1%,金額分別為男性4,599元,女性3,836元。不過由於無法預知通脹率水平,要設定按通脹調整的年金金額,如基於0%或1%的實質回報率,按揭證券公司便要承擔一定風險,因為一旦通脹率長期處於高水平,其投資回報亦要確保與通脹率同步,計劃的可持續性才能得以維持。

表 6 一百萬元「公共年金」每月可領取年金金額 (未計算行政費用)

*假設年通脹率為3%。年金數目比按揭證劵公司初步公佈的數字稍高,可能由於所使用的平均預期壽命不同,或按揭證劵公司的計算已扣除行政費用。

「公共年金」計劃,所針對的是中產或以上的長者,基本性質是參與者之間的保險計劃,只是計劃由政府提供而非由商業機構營運。但由於投資回報較低,所以只能視為退休投資中較穩健的個人投資項目,及估計長者不會以多於三份一可動用資金購買。雖然參與下限為五萬元,但金額太少,實際保障有限。參與人如想得到基本的保障,需要投放較大的金額。「公共年金」計劃最能幫助的是較富裕的長者,可讓他們作分散投資之用,對參與者來說是錦上添花之舉。

現在政府仍未正式公佈投放在年金計劃的金額會否視為資產,若果不視為資產,而長者其他資產及每月從年金及其他收入 (不包括子女供養) 未超過 表 4 的限額,理論上仍可申請長者生活津貼。若然如此,則基本上除郤較為富裕的長者外 (估計不多於二成),大部份長者都可以領取每月2,565元或以上的津貼,效果接近全民養老金,但此舉可能增加二成的長者領取長者生活津貼,如果他們都沒有領取生果金,則2017年額外開支為72億元,如果當中達到70歲的都已領取生果金,則額外開支為45億元[6]。

強積金制度的改革

2017年4月1日起,現有的32個強基金計劃都必須各自提供一個預設投資策略(簡稱「預設投資」)(強制性公積金計劃管理局,2017)。「預設投資」是強積金制度的一項重要改革,主要為不懂得或不想打理強積金的計劃成員而設,旨在劃一各強積金計劃的預設安排,為計劃成員提供更佳的退休保障。過往很多參與強積金計劃的成員,因各種原因,沒有作出如何投資其強積金的指示,其強積金供款便投資在保本基金。這些基金通常的回報率很低,而且部份收費率郤頗高,結果出現很多強積金戶口出現虧蝕的情況。「預設投資」內的基金會按有關僱員的年齡調整投資策略。簡單說年輕的僱員能承擔更大的風險,所以投資策略會著重較高回報的基金,而年近退休的僱員,則以較保守的投資策略為主,以減低風險。提供預設投資下的基金,要符合一定的要求,如收費要設上限等。成立「預設投資」後,若計劃成員因種種原因而沒有為其強積金向受託人給予投資指示,其強積金將會自動投資於「預設投資」。計劃成員亦可主動將其強積金投資於「預設投資」或「預設投資」下的基金。「預設投資」是一個投資方案、由兩個混合資產基金,即核心累積基金及65歲後基金組成,具備三個特點,分別是採納環球分散投資、隨計劃成員接近退休年齡而自動降低風險,及設有收費上限。此項政策改革回應了計劃成員所提出的強積金管理費用高、選擇難的問題,以提高行政有效性、降低養老金制度和產品的營運成本為目的。這一改革方案與國際趨勢相符合,象徵著香港政府為改善現有強積金制度的不足所做出的努力。

施政報告指出,強制性公積金計劃管理局(積金局)的下一個工作目標是要建立「積金易」或eMPF的中央電子平台,旨在把強積金計劃的行政程序標準化和自動化,進一步降低成本。這樣亦為「全自由行」鋪路,增加受託人之間的市場競爭,相應提高進一步減費的可能性。施政報告也提到,政府的願景是「一人一戶口」,即是每位僱員將強積金集中在一個戶口,令他們能更有效地管理自己的退休儲備。

四.退休收入替代率分析

筆者採用OECD的方法來計算及分析替代率。這方法是檢視各種工資水平組別人士在退休後,在社會保障支柱 (零支柱),公共及強制性支柱 (香港只有第二支柱) 與及第四支柱 (香港包含醫療劵、長者乘車優惠與及子女供養) 。每月估計所得的金額與其原有工資作出比較。工資組別以月入中位數的倍數劃分,並假設這些組別人士在其職業生涯中的工資維持不變。由於男、女預期壽命不同,中位數工資亦有異,所以會將男 (2016年5至6月為每月18,400元)、女 (每月14,100元) 分開計算。替代率亦分粗替代率及淨替代率。後者會將入息扣除稅收及供款,退休金如果涉及稅收亦會扣除作計算。不過香港的強積金權益和社會保障金額都無須繳交稅款。我們的替代率分析只包括參與強積金的在職人士,參與其他退休計劃的人士不包括在內。

推算假設供款年期為40年,不過OECD假設低收入士供款年期因失業及各種原因會比收入較高人士為短。有關供款缺損年數所佔比例由39% (收入為中位數一半的人士) 至0%。推算亦假設退休人士的強積金能按平均預期壽命轉換為按月領取的年金,而年金的內部回報率與通脹相同,並無實質回報。社會保障收入則按不同的收入於不同年齡領取。第四支柱中由於醫療劵、長者乘車優惠適用於所有長者,假設每人所得相同,而子供養則按工作時收入有所不同,收入較高者,假設其子女收入亦較高,每月供養金額亦稍多。

表 7 顯示各收入組別於2014年及2017年開始工作並於40年後退休的淨替代率。這數值比起OECD (2015) 為低 (領取平均工資人士的淨替代率為63.2 (男) 及62.7 (女)),香港的推算以入息中位數的倍數計算,平均工資則較接近月入中位數的1.5倍。推算顯示,香港的淨替代率只得41.6% (男)和39.4% (女)。

表 7 淨替代率比較 (2014 及2017後40年) (假設強積金內部投資回報率為通脹率加1%)

五.在優化長者社會保障的基礎上推行全民養老金的財政推算

若果政府由2018年開始在優化長者社會保障的基礎上推行全民養老金,即未來十年平均每年增加超過八十億元於長者社會保障金額,財政可持續性會否改善呢? 筆者按2016年至今的通脹率調整 (2017為2%,2018年為1.4%) 各項收入及支出金額 (2018年的全民養老金為3,620元),重新推算全民養老金的財政狀況。推算結果發現就算按政府長遠財政工作小組的模型,到2064年仍會有2600多億的結餘 (表 8),財政狀況相當穩健。若以周教授的模型,更會出現一萬二千億的結餘。若養老金金額提高至3,720元,按長遠財政工作小組的模型,仍會有680億元的結餘 (表 9)。

表 8長遠財政工作小組模型推算結果 (全民養老金為3,620元, 2018年價格)

表 9長遠財政工作小組模型推算結果 (全民養老金為3,720元, 2018年價格)

這推算將政府的注資維持在1,000億,沒有跟通脹調整。另外,由強積金轉移的供款亦只跟通脹調整,沒有跟隨實質工資增長。額外公司利得稅亦只按通脹調整,亦沒有考慮近兩年公司利得稅增長高於通脹的情況。因此這兩方面的實際收入會比推算的為高。若果只得95%的長者領取全民養老金,養老金金額更可調高至3,900元,而到2064年,長遠財政工作小組的模型仍有近1,000億的結餘。

政府統計處於2017年發表2017-2066年的人口推算。數據顯示,長者人口變化不大,到2061年的高峰出現後開始回落。新的推算指出2064年的長者人口為263萬,比2015年的推算258萬多了5萬,而2066年的新推算為259萬。長者的人口無大變化,對養老金的支出影響不大。反而2017年所推算的工作年齡人口 (即15-64歲) 則有所下跌。按2015年的推算,2064年的工作年齡人口為455萬,而2017年的推算則為448萬,少了7萬。而其他年份的工作年齡人口亦稍低於2015年的推算。不過,統計處估計勞動參與率會有所提高,所以勞動力反而變化不大。例如2015年推算2064年的勞動人口為311萬,而2017年的推算則為315萬。因此,以新人口數據作出推算,全民養老金的財政可持續性無大變化。

六. 結論

香港退休保障的爭議,多年未解。由於未有及早設立妥善的退休制度,長者退休後沒有穩定的退休金收入,故以入息計算,長者的貧窮率很高,在未計算社會保障所發揮的功效前,長者貧窮率達四成多。計算社會保障收入後,長者在2016年的貧窮率,仍達三成。就算以現金資產計算,在今年推出改善社會保障制度後,預計有達六成長者除部份擁有自住居所外,個人資產不多於32.9萬,夫婦資產合共不多於49.9萬,要依靠社會保障制度來支持日常生活。

去年進行的退休保障未來發展諮詢期間,綜合本地多所大學所作的民調,平均有近六成的人支持設立全民養老金,即退休保障第一支柱,確保所有長者都有基本的退休收入,使本港長者免於生活在貧窮線之下,亦改善其餘大多數長者的退休生活,以免擔心耗盡資產而要節衣縮食。不過政府表示決定不實行不設審查的全民養老金,改為優化長者社會保障支柱,並引入公共年金計劃以助資產較多的長者將手上資產轉為每月定額發放的年金計劃,以及規定每個強積金計劃提供預設投資策略,作為未來退休保障發展的方向。不過,最近有本地大學調查發現,有高達7成的在職人士支持在強積金外額外供款,以支全民養老金[7]。

香港的人口急速老化,以及長者貧窮和退休準備不足的問題,都凸顯出改善退休保障制度仍會是未來的重要社會議題。本研究報告審視了現有香港的退休保障制度,闡述其發展歷史和爭議及分析政府最新公佈的改善退休制度的政策,並指出目前退休人士,所享有的退休替代率偏低。香港仍需發展及加強各退休支柱的保障作用。

參考資料:

OECD (2015). Pension at a glance 2015: OECD and G20 indicators (p. 145). Paris: OECD Publishing.

周永新等 (2014)。香港退休保障的未來發展研究報告。載於

政府統計處 (2009)。主題性住戶統計調查第40號報告書﹕長者的社會與人口狀況、健康狀況及自我照顧能力。載於

政府統計處 (2013b)。主題性住戶統計調查第52號報告書。載於

強制性公積金計劃管理局 (2017)。預設投資策略。載於

政府統計處 (2016a)。二零一五年香港貧窮情況報告。載於

政府統計處 (2016b)。香港的女性及男性主要統計數字2016年版。載於

王永平:《公務員事務局局長在香港退休計劃協會研討會致辭全文》,2002年5月4日。

羅致光:《全民退休保障爭議何時了》,2014年9月8日。

趙環,嚴駿夫,梁昆:《香港退休保障制度的歷史演進與功能變遷》,《华东理工大学学报》2016年第1期。

香港特別行政區政府網站 (2017年5月)。社會保障統計數字。 載於

黃於唱 (2016a) 「全民養老金2064方案」。立法會CB(2)1820/15-16(02)號文件

黃於唱 (2016b) 「全民養老金的推算與假設」。《社聯政策報》第二十期 – 香港退休保障﹕何去何從? 11-20 頁。

[1] 扶貧委員會(2016). 2015年香港貧窮情況報告 p.29

[2] 「統計處主題性住戶統計調查第40號報告書﹕長者的社會與人口狀況、健康狀況及自我照顧能力」

[3] 注

[4] 2017-18年度政府財政預算案預算: 總目120 – 退休金 740頁

[5]報告只有2014及2019數字,本文取其中間數字計算

[6] 2016年領取生果金的佔65歲人口的14%, 每月領取1,325元。由於長者社會保障只能領取一項,領取長者生活津貼後,政府便省回生果金開支。

[7] 注

|