安心度晚年:下一個推動設立全民退保的機遇

隨著未來基金持續累積回報下,政府絕對有條件為計劃提供起動基金,筆者認為現屆政府應 在過去社會共識的基礎上,盡快籌備制訂落實全民退保的時間表及路線圖,打開這個政策窗口,做到「拼退保、添安穩;謀大局、惠全民」,為七百多萬香港人重奪一個安穩的未來。

全文連結:https://www.aup-hk.org/news_details?id=210

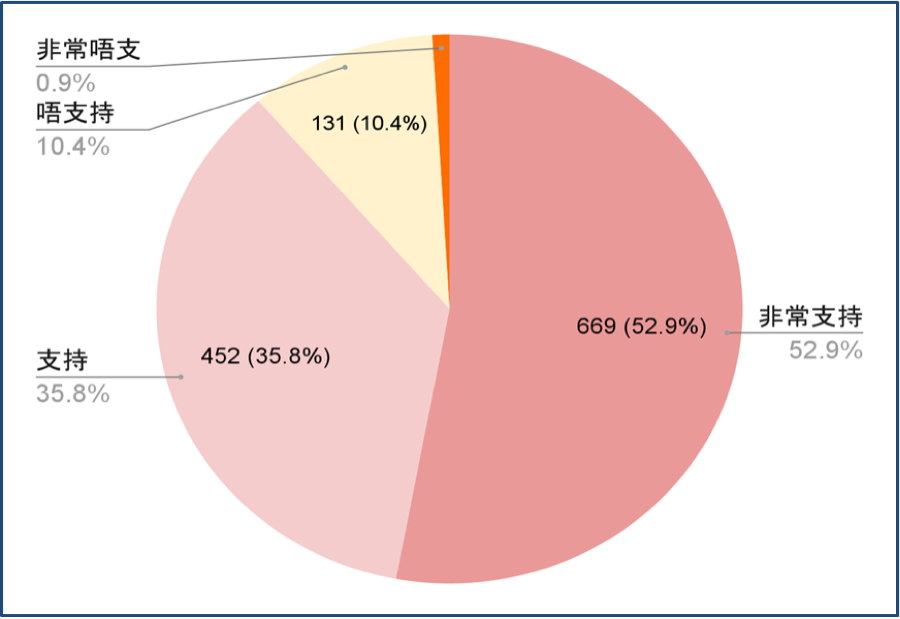

《香港市民對全民退休保障意見調查》發布會新聞稿

.jpeg)

爭取全民退休保障聯席展開《香港市民對全民退休保障意見調查》,蒐集市民對推行全民退休保障計劃的意向,並進一步了解香港市民對現行制度的意見,讓社會重新聚焦討論,及促請現屆政府盡快檢視現有政策,及制訂解決香港結構性老年貧窮問題的長遠策略。是次調查在2023年7月19日至9月22日期間進行,成功訪問了1,327名18歲或以上的香港市民。

全文連結:https://www.aup-hk.org/news_details?id=209

小冊子:全民退保知多少?

小冊子連結:https://www.aup-hk.org/news_details?id=208

【影片】反對強積金轉年金

影片連結:https://www.youtube.com/watch?v=CYjSTdzoDCw

【影片】不管如何改革強積金也不能取替全民退保

影片連結:https://www.youtube.com/watch?v=7WmDwdXox70

【影片】預設投資公營

影片連結:https://www.youtube.com/watch?v=89V0-nNn4uA

【影片】強積金不能替代全民退保

影片連結:https://www.youtube.com/watch?v=jtcgILlT2uQ

【影片】反對增加強積金供款

影片連結:https://www.youtube.com/watch?v=sA-j2_ytdlM

【影片】預設投資策略邁向公共化

影片連結:https://www.youtube.com/watch?v=bxmIqmv7jys

【影片】積金易平台與收費

影片連結:https://www.youtube.com/watch?v=Q_X8aSCyqhw

【影片】要求全面取消強積對沖

影片連結:https://www.youtube.com/watch?v=mIaLTiwrKgc

【影片】與其代低薪工友供強積金不如搞全民退保

影片連結:https://www.youtube.com/watch?v=1V3k5LEucOA

【影片】強積金邁向公營

影片連結:https://www.youtube.com/watch?v=RAsmRMC68-Y

【影片】全面取消強積金對沖

影片連結:https://www.youtube.com/watch?v=FD3gG5G5DFw

【影片】積金平台

影片連結:https://www.youtube.com/watch?v=uWrCu8BLOBY

【影片】全民退保

影片連結:https://www.youtube.com/watch?v=-ojRtLrxAak

【影片】交津變職津 變相綜援全家審查

影片連結:https://www.youtube.com/watch?v=d4YOL-ER8dw

【影片】全民退保不能拖 安心養老度晚年

影片連結:https://www.youtube.com/watch?v=YIbGMDp0SSs

【影片】取消對沖咪走數 全民退保齊受惠

影片連結:https://www.youtube.com/watch?v=IPnOZfCiFls

【影片】強積金實施廿載 必須改革保退休

影片連結:https://www.youtube.com/watch?v=ZvUITaIfRkY

【影片】強積金20年大盤點

影片鏈結:https://www.youtube.com/watch?v=3xn8BDVpq6U

【強積金20年盤點:退保支柱缺「一」不可】

在全面改革強積金制度的同時,亦必須落實退休保障中的「一支柱」,即全民退保,讓全港長者能夠於退休後有穩定而基本的收入,從而能夠活得有尊嚴,安心度晚年。

文章連結:https://www.aup-hk.org/news_details?id=191

強積金改革如何有利於爭取全民退保?【社會論壇】

主辦:爭取全民退休保障聯席

日期:2020年11月15日(星期日)

時間:下午2時至5時

講者:吳敏兒小姐 (香港職工會聯盟主席)

徐家健先生 (美國克林信大學經濟系副教授、香港大學香港經濟及商業策略研究所名譽高級研究員)

鄭家榮、戴悅晴 (民間長遠社會發展運動青年組)

地點:灣仔石水渠街85號聖雅各福群會4樓明華堂

報名:請致電2411 0196張小姐或填寫Google Form (鏈結:https://forms.gle/1SoYBz9xNySMYfeT6)

【影片】《大叔有話兒》五個港人 一種堅持

連結:https://www.youtube.com/watch?v=KHiA_lYqxOk

請留意即將發佈的五段正式短片:

1. 阿富的社運路 (連貼:https://www.youtube.com/watch?v=seqqKASs5Gk)

2. 唔做星期日教徒 (連結:https://www.youtube.com/watch?v=gYPogiFjerA)

3. 工運與全民退休保障(連結:https://www.youtube.com/watch?v=ne4sCT5flv0)

4. 全民退保比身體重要(連結:https://www.youtube.com/watch?v=GHZd9KeOBb8&t=24s)

5. 團結邁出社區路(連結:https://www.youtube.com/watch?v=CL5KEwAhxN8)

全民退保無影無蹤ㅤ社會改革無從啟動 政治民生管治失效 財政預算難平民憤

政治及民生經濟是互相扣連,缺一不可。基本人權備受剝奪,市民亦難有尊嚴生活可言。林鄭政府幻想以一些小恩小惠「民生措施」就能矇混過關,已有政治覺醒的大眾是不會就此接受的。當權者須以真誠切實回應市民的政治訴求,落實真雙普選,重新取信於民,與民共議,推行包括全民退保在內的社會改革。

文章連結:https://www.aup-hk.org/news_details?id=182

長生津年金走錯方向,政治民生問題需並舉解決 — 評林鄭的退休保障措施

…社會上有意見指長者生活津貼金額提高至 3,585 元,已接近全民退休保障水平,可以收貨。不過筆者卻認爲林鄭此舉只是延續以往依重年金及強積金的政策,沒有考慮到投資養老的風險,更忽略了當前局勢下,政治及民生的互相影響…

文章連結:https://www.aup-hk.org/news_details?id=183

暴政之下豈有尊嚴,全民退保齊上齊落──政治民生缺一不可

日前林鄭月娥煞有介事召開記者招待會,公佈所謂的「十項民生措施」,聲稱要協助基層加強退休保障云云。不過民間對這些小恩小惠,早已不以為然,而且這些措施不少只是舊酒新瓶,對當前社會所關注的制度問題毫無觸及,嚴重脫離民情。

文章連結:https://www.aup-hk.org/news_details?id=181

【綠色籌款支持全民退保運動】(已圓滿結束,感謝各位鼎力支持)

由爭取全民退休保障聯席與成員團體勞協轄下的社區二手店舉行的 【綠色籌款支持全民退保運動】 已圓滿結束。在扣除開支及行政費後,11月17至30日的總籌款總額為30,425元,我們將把這筆款項用於爭取落實全民退保的運動上。

在此衷心感謝各位對爭取全民退休保障聯席及勞協社區二手店的鼎力支持,期望我們繼續攜手,共同爭取落實全民退保,令每一位長者都能夠活得有尊嚴,安心渡晚年!

如欲了解更多,歡迎瀏覽爭取全民退休保障聯席及勞協社區二手店的網站:

【爭取全民退休保障聯席】

https://www.aup-hk.org

【勞協社區二手店】

http://www.iri.org.hk/

【爭取全民退休保障聯席2019年7月社區宣傳單張】

【爭取全民退休保障聯席2019年5月社區宣傳單張】

【爭取全民退休保障聯席五月一日勞動節行動】

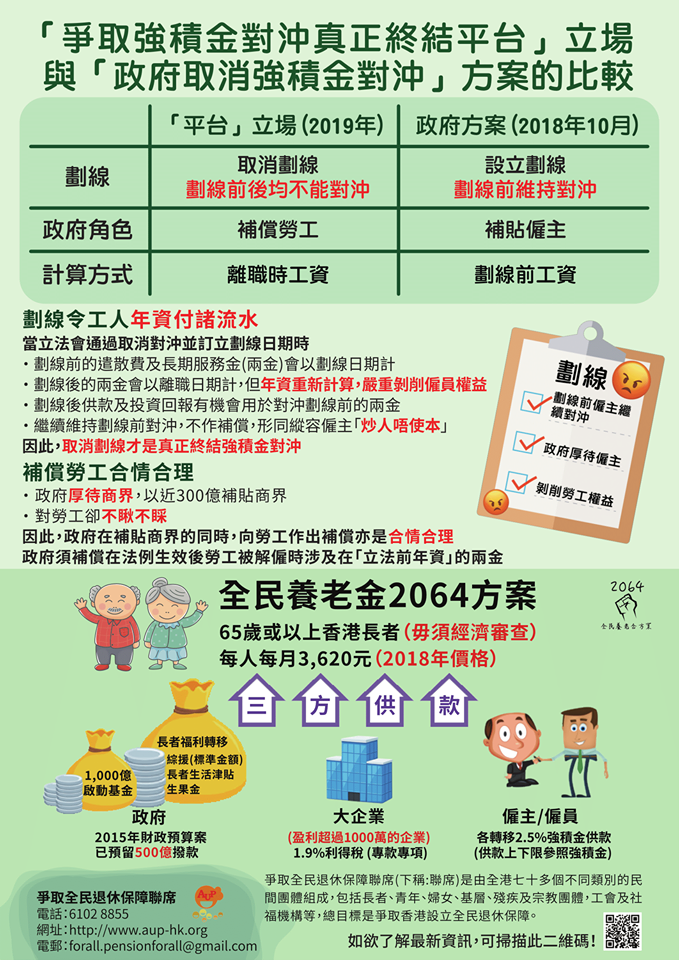

政府劃線益商家 取消對沖呃市民

林鄭方案咪亂袋 工人千萬要留神

爭取強積金對沖真正終結平台(下稱平台)及爭取全民退休保障聯席(下稱聯席),趁著五一勞動節發起行動,抗議政府拒絕設立全民退休保障,並在強積金取消對沖方案上傾斜資方利益,令工人權益繼續受損!

50名來自不同勞工及民間團體的平台及聯席代表,早上到達政府總部及特首辦門外請願,要求政府取消強積金劃線,真正終結對沖,又上演「剪除劃線」街頭劇,諷刺林鄭取消強積金對沖方案實屬「假貨」欺騙工人,令工人權益受損,我們強烈警告勞方代表必須維護工人權益。

新聞稿:https://www.aup-hk.org/news_details?id=176

【爭取全民退休保障聯席2019年4月社區宣傳單張】

取消劃線 終結對沖 補償工人 政府有責

文章連結:https://www.aup-hk.org/news_details?id=174

政府終極取消對沖方案對工人的欺矇

文章連結:https://www.aup-hk.org/news_details?id=173

取消強積金對沖的原則和方案

文章連結:https://www.aup-hk.org/news_details?id=172

【爭取全民退休保障聯席2019財政預算案行動】

2月27日財政司司長陳茂波發表最新年度財政預算案,爭取全民退休保障聯席到立法會進行請願行動,抗議特區政府漠視民意,拒絕設立全民退休保障。聯席代表上演街頭劇,期間林鄭見明日大嶼和基建等倒錢落海的項目即拋大波,對社福安老就拋細波,但見到全民退保等民生政策則拒絕拋波;以諷刺林鄭月娥政府拋波卸責,寧願以龐大財政儲備用於興建基建及人工島,亦不願作長遠的退休保障投資,設立全民退保。聯席要求特區政府設立專款專項的全民退保養老基金,確保全港市民享有尊嚴的晚年生活。

新聞稿:https://www.aup-hk.org/news_details?id=171

【爭取全民退休保障聯席2019年1月社區宣傳單張】

2018年11月18日立法會九龍西地方選舉補選—社區論壇

影片:https://www.youtube.com/watch?v=M-yeaoJNVbE&list=UUqA4vl5sXBK0OJqhUPcHzug 影片:https://www.youtube.com/watch?v=M-yeaoJNVbE&list=UUqA4vl5sXBK0OJqhUPcHzug

新聞稿:https://www.aup-hk.org/news_details?id=169

【長者日立法會九龍西補選——社區論壇】

11月18日乃一年一度的長者日,我們藉此舉辦社區論壇,並已邀請了立法會九龍西補選候選人出席是次論壇,與社區居民、長者、學者及關注團體交流意見。有關活動詳情如下,歡迎出席及廣傳。

日 期:2018年11月18日(星期日)

時 間:下午2時至4時

地 點:九龍石硤尾大坑東邨東成樓地下

地圖連結:https://drive.google.com/file/d/1mCJxsdY3udsZVREuIiqlAk3OyUQqFJFM/view?usp=sharing

【爭取全民退休保障聯席2018年10月社區宣傳單張】

回應羅致光局長:全民退保是集體儲蓄,巨白象工程才會導致赤字!

近年政府大興土木,大、小白象超支工程市民早已看在眼裡,到現在林鄭試圖透過萬億人工島計劃,掏空庫房,終於引發各階層民意反彈。林鄭指「明日大嶼」想給市民一個希望,但掏空儲備將直接影響各項經常性開支的持續性,經濟若然出現逆轉,生果金、長生津以至綜援等長者經常開支,勢必受到影響。政府亂用儲備,絕非單一基建問題,亦會影響普羅市民的社會保障安全網,2003年林鄭月娥就曾以財赤之名,悍然削減11.1%長者綜援,犧牲基層民眾。此等高官早有前科。

此時此刻,市民更應團結一致,爭取設立專款專項的全民退保養老基金,捍衛市民辛苦得來的儲備,與其倒錢落不明所以的巨白象工程.不如切切實實解決多年的全民退休保障問題。

https://www.aup-hk.org/news_details?id=160

爭取全民退休保障聯席年金社區宣傳單張 (第二期)

爭取全民退休保障聯席年金社區宣傳單張

爭取全民退休保障聯席社區宣傳單張 (七月)

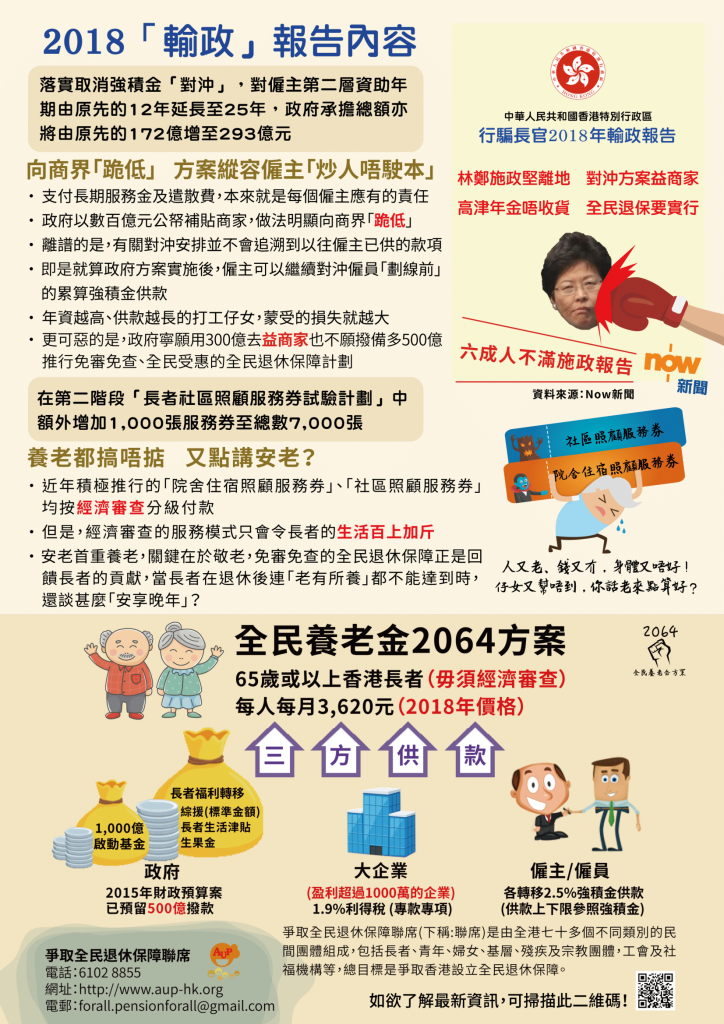

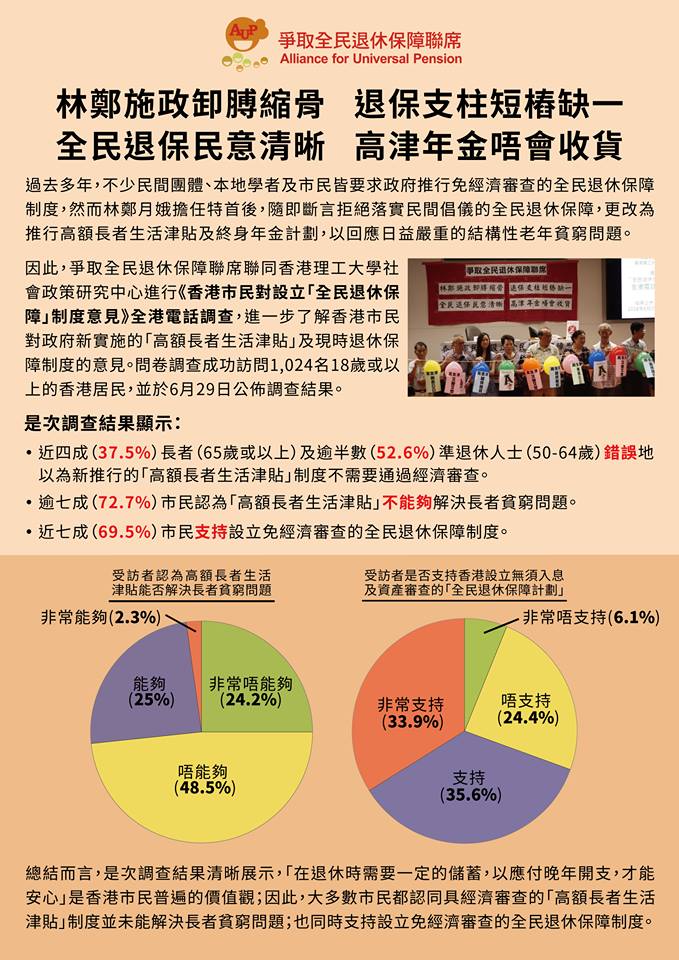

2018年6月29日《香港市民對設立「全民退休保障」制度意見》全港電話調查報告聯合發布會

根據香港特別行政區政府《2016 年香港貧窮情況報告》2016 年在政策介入後,長者貧窮率達31.6%,是整體貧窮率的兩倍多,較 2015 年上升 1.5%,反映特區政府在過去多年一直採取的社會保障制度無助改善香港人口老化及長者貧窮問題。過去多年,不少民間團體、本地學者及市民皆透過不同途徑建議及要求政府推行免經濟審查的全民退休保障制度,然而林鄭月娥擔任特首後,隨即斷言拒絕落實民間倡儀的全民退休保障,更改為推行高額長者生活津貼及終身年金計劃,以回應日益嚴重的結構性老年貧窮問題。

因此,爭取全民退休保障聯席聯同香港理工大學社會政策研究中心進行《香港市民對設立「全民退休保障」制度意見》全港電話調查,進一步了解香港市民對政府新實施的「高額長者生活津貼」及現時退休保障制度的意見。

新聞稿:https://www.aup-hk.org/news_details?id=150

報告簡報:https://www.facebook.com/pg/polyucsps/photos/?tab=album&album_id=1024301284401588

報告全文:https://drive.google.com/file/d/1rYqrV-w3pDXiC0TWu_mfTyhJ1Blk8wZx/view

2018年6月9日立法會退休保障事宜小組公廳會行動

新聞稿:https://www.aup-hk.org/news_details?id=149

爭取全民退休保障聯席社區宣傳單張 (五月)

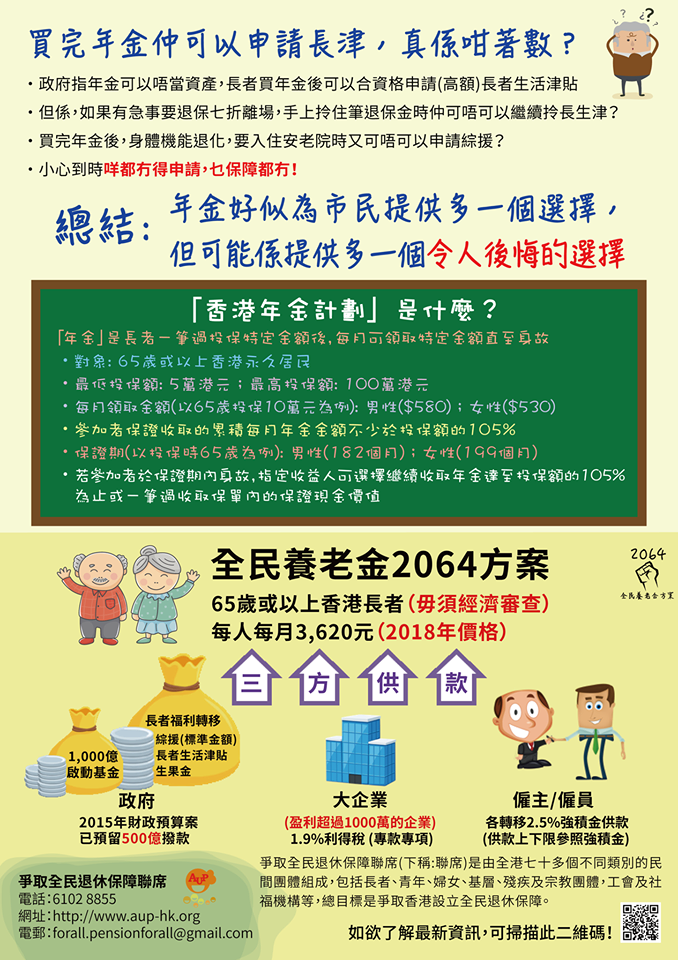

【全民退保你問我答】政府公然推出劫貧濟富計劃!!!!!

https://www.youtube.com/watch?v=29yjsIjz_lQ

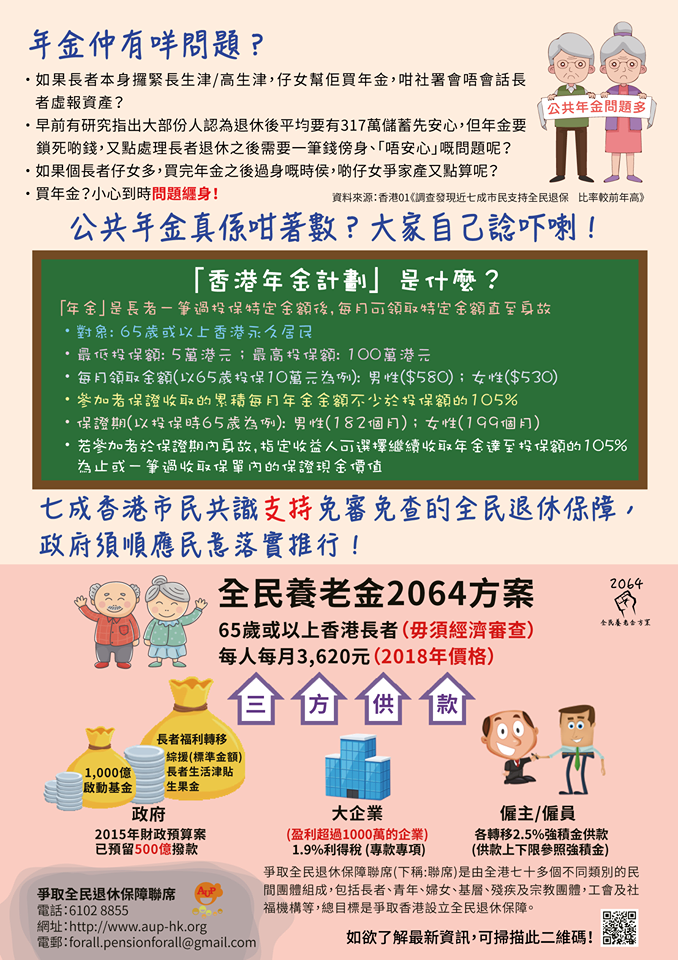

年金劫貧濟富,富者越富。 先以強積金剝削一筆聲稱為了退休,65歲後就變成年金自製長糧。而且有研究指出平均富人較窮人長命,結果以半生儲下的成果,就為在年金中補貼富人。豈不是劫貧濟富!

【全民退保你問我答】局長公然教唆我地做資産轉移!!!

https://www.youtube.com/watch?v=uNYcmwKp9Aw

豁免資產計算變相補貼有錢人!

如果年金計劃可以豁免資產計算,即是變相補貼有錢人!一位懂得數字遊戲的長者,即使有114萬資產,理論上可以用100萬購買年金計劃,保留14萬作資產,然後領取高額長者生活津貼。購買年金計劃可獲豁免資產計算,之後還可以繼續領取高生津,反而將錢留在長者戶口就要計算資產,最後不獲發高生津,這明顯是「雙重標準」,而且有官商勾結之嫌。

【全民退保你問我答】年金究竟令市民賺定蝕???

https://www.youtube.com/watch?v=_YsmHTSFaL4

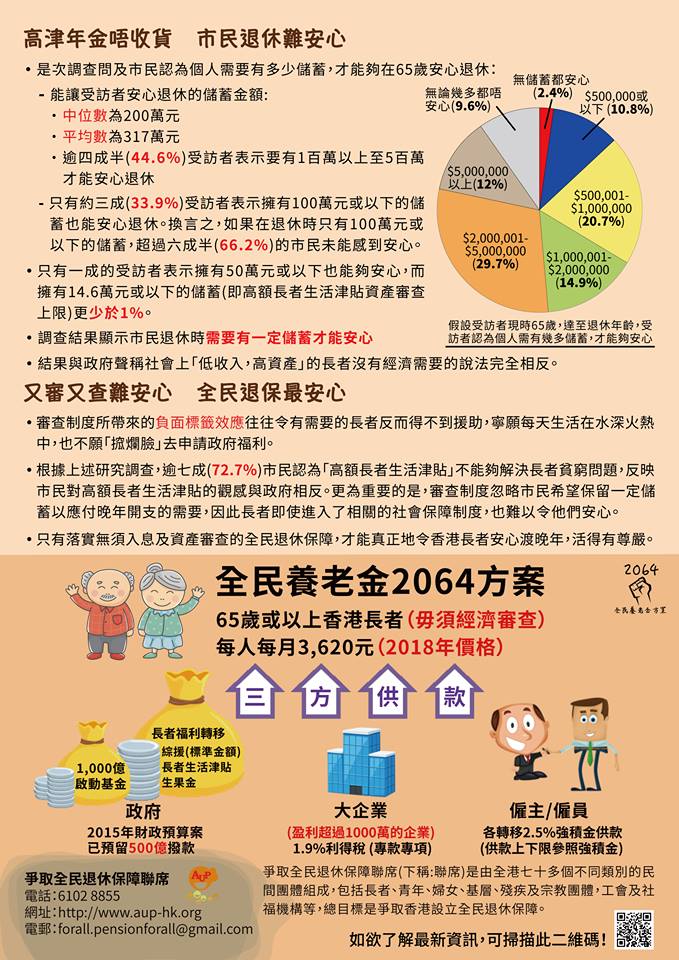

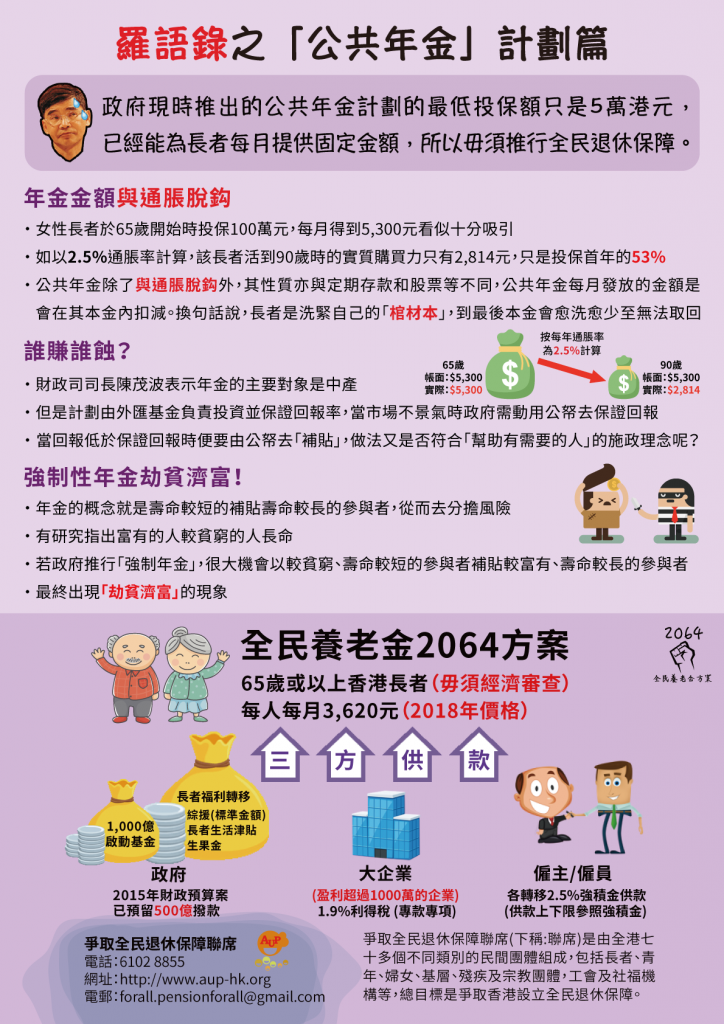

【全民退保之你問我答系列】公共年金的最低投保額只是5萬港元,已經能為長者每月提供固定金額,為何還要全民退休保障?

https://www.youtube.com/watch?v=k_qlwXKbNKQ&t=6s

年金金額與通脹脫鈎

公共年金計劃並沒有與通脹掛鈎,即使女性長者於開始時投保100萬元,每月得到5,300元看似十分吸引。如以2.5%通脹率計算,該長者活到90歲時的實質購買力只有2,814元,只是投保首年的購買力的53%。由此可見,只有5萬元投保額的基層長者,每月只能取回數百元的金額,真的可以靠公共年金計劃安享晚年嗎?

沒有全民退保下的社會保障百病叢生 — 回應羅致光局長

http://www.aup-hk.org/news_details.php?id=147

公共年金變成鼓勵資產轉移,社會援助變成複雜擾民,鼓勵長者就業卻厲行入息審查,我們看到每項政策既矛盾又定位不清,歸根究柢是缺乏了全民退保這支定海神針,使這些政策不能發揮其應有的作用,如果香港社會設有全民退保,那麼每個市民年老時再不用考慮資產轉移的問題,社會援助會變得更為簡易,公共年金亦回復其分擔個人投資風險的作用,透過建立多方共責的養老基金,下一代亦不用擔心退休保障的可持續性。最重要的是全民退保能重新團結社會,減少分化,培養公民的身份認同與責任感,這正是現有制度所缺乏的元素。

【全民退保你問我答】財政預算案與誰共享?:

https://2064universalpensionhk.org/236413642-2/

零支柱、一支柱同三支柱既分別:

https://2064universalpensionhk.org/6549876754-2/

横睇掂睇都能夠持續的全民養老金2064方案:

https://2064universalpensionhk.org/56768544-2/

橫睇掂睇都搞唔掂的退休保障零支柱:

https://2064universalpensionhk.org/536864543-2/

聯席成員團體於立法會公廳會的發言:

https://www.youtube.com/watch?v=5NvrTtKi4L0&list=PLW2_Pib6h2POC72RgTB2y8lh10cD35Y1N

全民退保是什麼? 真真假假要分清-2:

https://www.youtube.com/watch?v=39ePXbGumfw

【三方供款 社會共責】

稅-想怎樣用就怎樣用,想起大白象就大白象,想起高鐵就起高鐵,建港珠澳台菲韓星馬泰橋,有錢就可以任性。反而全民退保所提出的2.5%,是專款專項給退休保障所用而不是稅。 全民退休保障提出的「稅項」,就是額外1.9%,1000萬盈利以上的公司要交的額外利得稅,並且專用於全民退保上。 全民退保講求社會共責精神及能者多付,並且是惠及全民的保障制度。

全民退保是什麼? 真真假假要分清-1:

https://www.youtube.com/watch?v=vqT069OTO_A&feature=youtu.be

[誰是西門梓?] 你父母是人,別人的父母就不是人? 如果無香港上一代係度捱,就有咁富貴? 你估你在X門出來就係咁富貴? 以為那5%就能夠養到現在的長者,會不會想多了。 5%明顯為青年將來取得全民退休保障時的投資。

年金逆按揭搵你老襯:

https://www.youtube.com/watch?v=1INFND4lIrA

以為逆按揭可以保障退休生活,結果成了一世樓奴。年金就將多年儲埋的MPF再掠奪(如果幸運有剩),實際上成世都是替銀行打工。這個假設是退休時風調雨順,沒有股災,也沒有負資產的情況。 如果又有股災,又有負資產。MPF大為縮水,連基本的年金也拿不到。負資產銀行自然難以提供逆按揭。

參加年金和逆按揭長者先被人搵老襯,逆按揭和年金又未能提供長遠保障。這是被強制你情我願的其中之一大騙案。

2064全民養老金能夠克服經濟周期的波動,長遠能夠提供基本的長者生活保障。政府請以理性務實的態度,解決香港人口老化的問題。

#為銀行打一世工大騙案 #高津年金濫充數 #全民退保最可行

|