(原文刊於《明報》2020年12月2日)

【明報文章】港英政府於1995年通過《強制性公積金計劃條例》,強積金制度於2000年12月1日正式實行,並於今年12月踏入20周年。根據積金局的數字,強積金於2020年6月30日的資產淨值達9678億港元,金額媲美特區政府的財政儲備。然而,即使實行了20年,強積金這條「二支柱」依然殘缺不全,未能為市民提供足夠的退休保障。

對冲機制20年冲走近500億

當年政府為了推行強積金,向商界妥協,設立了對冲機制,僱主可以用僱主供款部分的累算權益,抵消需向僱員支付的長期服務金或遣散費(所謂「兩金」),令僱主於解僱員工時減少成本。

根據積金局的數字,由強積金實施到2020年第一季,對冲機制的累積對冲金額已達471億元,單單是2020年第一季已經對冲了超過15億元。

在2018年,每名被對冲的僱員平均被冲走超過9萬元。在疫情肆虐下,2020年所對冲的金額很可能超過60億元。

雖然林鄭於上台時提出取消對冲,但是政府已表明草案最早於明年10月才會上立法會,而且政府提出的方案偏袒商界,方案中的劃線安排對年資長的僱員更為不利。

回報大起大跌 退休保障是賭博?

現時強積金制度強制僱員將其戶口的資產投資於金融市場上的產品,因此金融市場的波動會直接影響僱員的強積金資產。根據積金局的數字,即使由強積金實施至2020年第二季的年率化回報率為3.6%,貌似表現不俗;然而,只要我們細看每一年的回報,便會發現強積金的回報就如「坐過山車」般大上大落,圖1顯示2008/09年度的強積金回報因金融海嘯而大跌25.9%,但到了2009/10年度的回報卻大升30.1%。

即使在同一年,不同月份/季度的回報可能亦截然不同,例如2020年第一季的回報率為-11%,但到了第二季則反彈至9.8%。在此情况下,僱員就如在賭場中為自己的退休保障「買大細」,退休時運氣稍差,遇上金融危機,其退休金隨時大縮水。

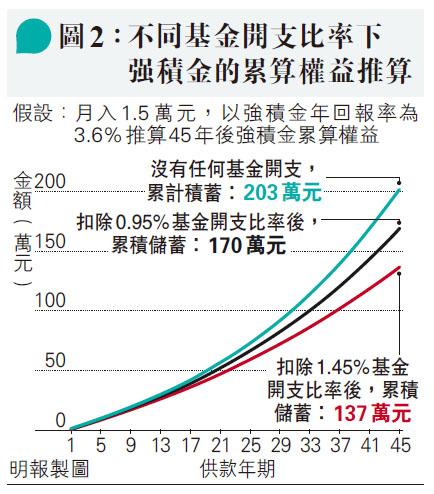

基金開支高昂 受託人「食水深」

現時強積金制度交由私營受託人(基金佬)管理,積金局只是擔當監察的角色。私營受託人收取高昂的行政費及管理費等基金開支一直為人詬病。根據積金局的數字,因為香港沒有立法規管強積金計劃的最高收費比率,因此最高的收費比率可達3.38%,而現時的平均基金開支比率為1.45%。由強積金實施至2020年,強積金受託人所收取的基金開支,估算達1300億元(作者按:以積金局平均基金開支估算)。

假設月入1.5萬元,以強積金年回報率為積金局的最新數字(3.6%)作推算,圖2所顯示的分別是以不同基金開支比率作45年後推算的強積金累算權益。

假設沒有任何基金開支,45年後的累計積蓄約為203萬元。但以1.45%基金開支比率計算後,累積儲蓄只有約137萬元,只有原本累計儲蓄的約67.4%。即使以「懶人基金」的最高基金開支比率計算,累積儲蓄亦只有約170萬元(原本的約83.7%),可見基金公司是如此「食水深」。

強積金殘缺不全 須落實全民退保

雖然強積金由成立至今的20年間有不少的優化措施,但在回報飄忽、基金開支高昂及對冲機制下依舊殘缺不全,不能為市民提供一個良好的退休保障。政府的如意算盤是要市民「投資養老」,堅拒落實免審免查、全民受惠的全民退休保障,只是以強積金作為主打,配搭「三支柱」的自願投資(年金、股票等)為自己的退休作打算。可是,即使強積金制度經改革後變得較為完善,但社會上仍有一群默默耕耘的家務勞動者等群體,因沒有在勞動市場工作而不能受強積金的保障。因此,在全面改革強積金制度的同時,亦必須落實退休保障中的「一支柱」,即全民退保,讓全港長者能夠於退休後有穩定而基本的收入,從而能夠活得有尊嚴,安心度晚年。

[爭取全民退休保障聯席]

|