文:爭取全民退休保障聯席 呂家進

長者適逢退休年齡,都希望安心享福,可是勞碌了大半生,卻換來對退休生活的壓力和擔憂。

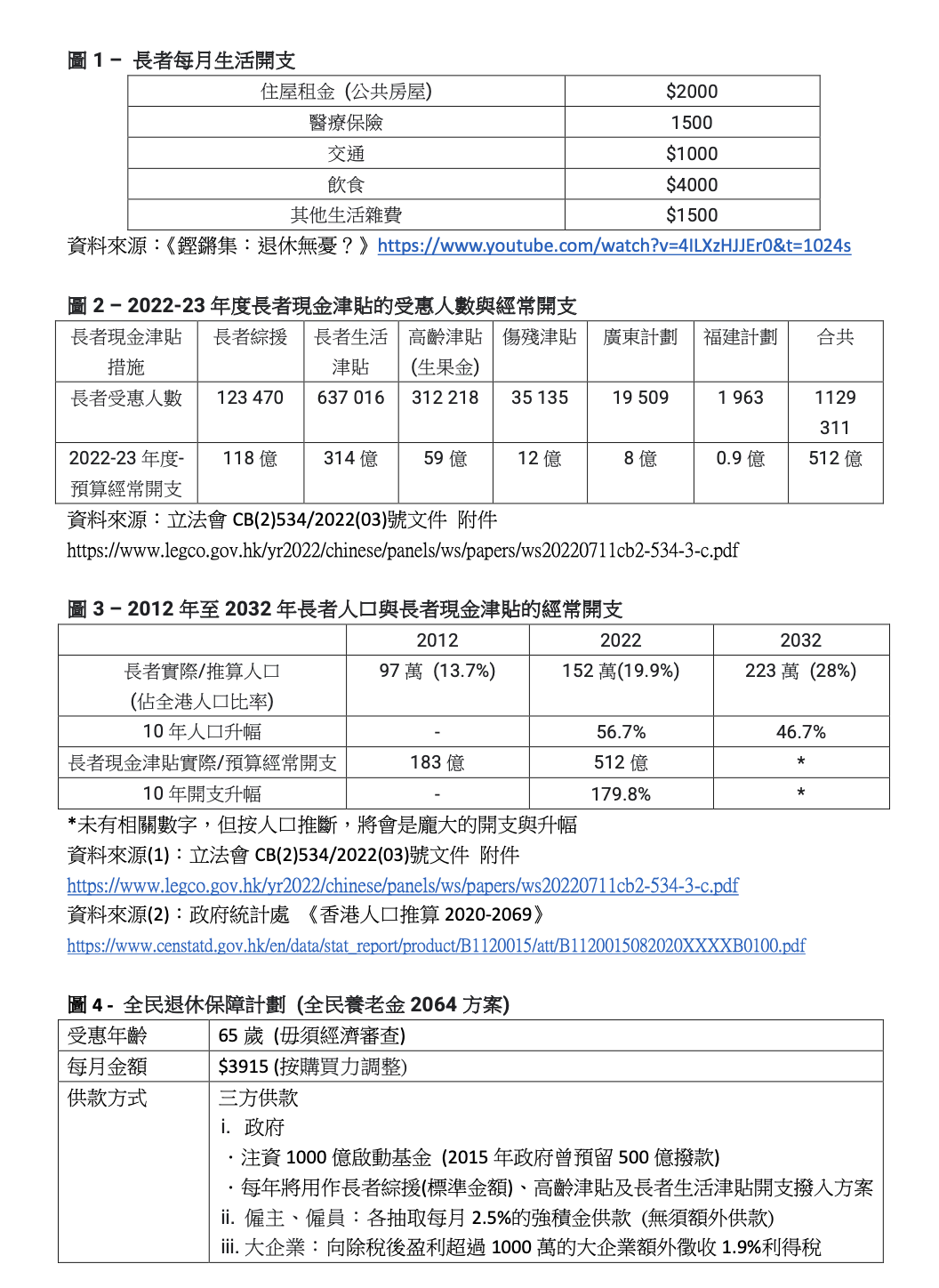

根據香港電台2022年7月28日節目《鏗鏘集:退休無憂?》中引述一名65歲長者指,退休後若每月開支$10,000,以男士預期壽命82歲及每年平均通脹3%來計算,保守估計需要270萬儲蓄,單靠強積金和積蓄,長者難以應付開支(詳見圖1)。

要達致老有所養,政府擔任著重要的角色。2022年施政報告第100段指:「香港是全球最長壽的城市…綜合社會保障援助計劃和公共福利金計劃為約四分之三的長者(約110萬人)提供財政支援。」而2022-23年度長者現金津貼的預算經常開支達 512億 (詳見圖2),分別是2017-18年度及2012-13年度實際開支的1.6倍和2.8倍。

長者現金津貼開支於10年間倍速增長,這也涉及香港人口持續高齡化的狀況。根據統計處報告,65歲或以上長者人口由2012年的97萬上升至現時2022年的152萬,佔整體人口約20%,若推算至2042年,長者人口將達258萬人,是現時的1.7倍,佔整體人口比例約32%,即3人中便有1位長者,長者現金津貼的需要也會隨之大幅提升(詳見圖3)。

自2022年9月起,政府合併普通及高額長者生活津貼(後稱長生津),但僅多五萬名長者受惠。現時長者現金津貼中,長生津的受惠人數最多,約64萬人,佔全港長者約42%,金額為$3915,予長者基本生活一重保障,但措施仍有漏洞,例如只放寬了「資產上限」,而沒有調升「入息上限」。不少踏入退休年齡的長者,因生活困窘,要夫婦兩人或其中一人繼續工作糊口,現時個人入息上限為$10,430,夫婦二人為$15,810,以一份保安或清潔工作來計算,每月入息容易超越上限,令缺乏資產應付退休生活的基層「長貧工」,反而不能受惠,變相懲罰勤力工作的長者。

再者,長生津需通過經濟審查,容易引起潛在風險。其一為道德風險,長者為了符合申請資格,不得不把資產轉移。其二為申報風險,一旦長者不小心漏報資料,會因「虛報隱瞞」而負上法律責任。其三為分化風險,因經濟審查而引起家庭糾紛,曾有一對夫婦,丈夫退休後原本能夠申請長生津,但後來因太太工作表現良好,獲僱主加薪,月入超出入息限額,丈夫失去每月$3915長生津之餘,亦因未滿70歲無法申領每月$1515的生果金,夫妻反目,影響家庭關係。

政府不應今朝有酒今朝醉

在世界銀行倡議的退休保障模式中,長生津屬於「零支柱」,即給予貧困長者最低保障的制度,設有經濟審查機制,市民毋須供款,其開支則透過隨收隨支,即以政府公帑來支付。現時長生津預算經常開支已達314億元,面對上述高齡人口的持續增長,政府過去也公開承認「必須審慎考慮長遠的財政影響,確保社會保障制度在財政上可持續」。

面對社會老齡化的結構性危機,倘若長生津、長者綜援、高齡津貼等現金津貼全由政府支付,當香港面對周期性較長或結構性財赤時,政府預計無力應付相關開支,會否因此而削減金額,或提高申請年齡,甚至終止有關計劃?事實上,2003年曾因經濟不景,發生過削減綜援11.1%的真實案例;2018年把長者綜援年齡由60歲提高至65歲,因此現行的退保制度的確存在危機,未能有效保障長者長遠穩定的退休生活。

政府單靠隨收隨支的「現金津貼」模式,只是「今朝有酒今朝醉」,為避免龐大的長者現金津貼開支而拖垮未來難以預測的公共財政,必須早謀對策。民間倡議多年以三方供款的融資方式的全民退休保障計劃,卻可做到「好天斬埋落雨柴」,是非常值得落實的方案。

全民退休保障計劃屬於「一支柱」,是人人受惠的公共退休保障金,以政府、僱主僱員及大企業作三方供款(詳見圖4),社會共責,而集體供款的戶口是專款專項,與政府公帑分開運作,面對財赤也不受影響。加上透過部份儲蓄制,在供款人口充裕時儲備盈餘,儲蓄能帶來投資收益,留待日後人口老化高峰期之用。另外,領取金額會按購買力調整,確保不受通脹影響。有關方案經過當年港大周永新團隊成員黃於唱教授近期再次精算,確認財政上仍然持續可行,可跨越高齡人口高峰期,直到2064年仍有過千億的盈餘,只要及早推行,香港幾代人均可受惠。

此外,全民退保的另一重點,在於全民性質,毋須經濟審查,只要足夠65歲,便可即時受惠。現時仍約40萬名長者未得到任何現金津貼保障,由於長者綜援與長生津需要經濟審查,高齡津貼(俗稱生果金)免審查但金額少,至於強積金只有打工仔有份,而全民退保能填補以上漏洞,一來能免除審查制度帶來的風險,減少長者擔憂,二來金額與現時長生津相同,並按購買力調整,給予長者基本保障,三來覆蓋全港長者,不論是為生活奔波的「長貧工」,還是無法外出工作的照顧者和傷殘人士皆能受惠,全民保障大大提升防貧的效果,亦可減輕子女照顧長者的壓力。

至於現時政府不斷宣傳「自製長糧」,推出香港年金計劃、安老按揭計劃及保單逆按計劃的「退休三寶」,旨在透過金融理財產品,把個人積蓄、物業、人壽保險轉化為退休資產,學者莊太量表示這些退休理財產品傾向中產人士,基層人士選擇不多。相反,長者真正需要的是「安心三保」:1)全民退休保障、2)醫療保障、3)安老保障。全民退保屬於「一支柱」的公共退休保障金,協助長者應付生活基本所需,但仍有賴「四支柱」非財務支援的醫療及安老服務的完善配套,才能令長者安心渡晩年,活得有尊嚴。

現今要落實全民退保,必須達致社會共識,大眾需要明白為何現有長生津$3915,仍要推動全民退保,方可走向社會共責,透過多方供款,應付未來的結構性財赤,使長者有長遠、穩定、安心的退休保障,最終達致社會共贏。

|